幼稚園から大学まで教育費はいくらかかる?子供の教育資金の貯め方は?【貯金だけで大丈夫?】

子どもが産まれてうれしい一方で、気になるのがこの先掛かってくる教育費ではないでしょうか。入学・塾・習い事・受験など……子どもの教育にはなにかと費用がかかります。

子どもの教育資金は、人生の3大支出(教育費・住宅費・老後資金)に数えられるほど、トータルでの支出額が大きな金額となります。

あらかじめ、子どもの教育費について準備しておかないと、十分な教育環境を作ってあげられない、子どもが望む進路を叶えてあげられないということにもなりかねません。

子どもが小さい今のうちから、これから掛かる教育費を準備しておき、将来お金に困ることがないようにしていきたいものですね。

そこでここでは、子どもの教育に関する費用とその貯め方について解説します。

子どもに必要な教育資金はいくら?

それでは、実際に子どもに必要な教育資金がどれぐらい掛かるか見ていきたいと思います。

子どもの教育費は、公立を選ぶか私立を選ぶかでかなり変わってきます。「環境が整った私立で学ばせたい」「大学の附属に入って大学までエスカレーター式に進んでいきたい」「うちはそんなに裕福でないので公立でいい」など、家庭の教育に対するスタンスはそれぞれかと思います。

それでもいい大学を目指すのであれば、いくら公立の学校を選んだからと言っても、その分塾代もかかるので、それなりの教育費になるかと思います。

例えば、中学校から大学まで私立の学校に行かせるとするとざっくり2000万円ぐらい、高校までは公立で大学が私立という場合でも1500万円ぐらい掛かるかと思います。

なお、以下では、具体的なデータをもとに、幼稚園から大学までどれくらい掛かるのか紹介しますね。

幼稚園から高校の学年(年齢)別学習費総額

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 幼稚園 | 3歳 | 188,342 | 551,652 |

| 4歳 | 217,121 | 491,275 | |

| 5歳 | 243,625 | 541,850 | |

| 小学校 | 第1学年 | 350,860 | 1,892,002 |

| 第2学年 | 263,310 | 1,366,148 | |

| 第3学年 | 292,950 | 1,415,910 | |

| 第4学年 | 309,617 | 1,497,087 | |

| 第5学年 | 339,132 | 1,630,684 | |

| 第6学年 | 370,940 | 1,790,314 | |

| 中学校 | 第1学年 | 456,582 | 1,624,661 |

| 第2学年 | 436,183 | 1,230,122 | |

| 第3学年 | 569,348 | 1,362,389 | |

| 高校(全日制) | 第1学年 | 507,980 | 1,160,016 |

| 第2学年 | 460,470 | 893,127 | |

| 第3学年 | 403,622 | 851,087 | |

単位:円

出所:文部科学省「平成30年度子供の学習費調査」

1年当たりの学習費総額は、以下のようになります。

- 幼稚園:公立約22万4千円,私立約52万8千円

- 小学校:公立約32万1千円,私立約159万9千円

- 中学校:公立約48万8千円,私立約140万6千円

- 高等学校(全日制):公立約45万7千円,私立約97万円

公立学校と私立学校の学習費総額の差は,幼稚園では私立が公立の2.4倍,小学校では5.0倍,中学校では2.9倍,高等学校(全日制)では2.1倍になります。

小学校時代の学習費総額

| 公立小学校 | 私立小学校 | |

|---|---|---|

| 学習費総額 | 321,281 | 1,598,691 |

| うち学校教育費 | 63,102 | 904,164 |

| うち学校給食費 | 43,728 | 47,638 |

| うち学校外活動費 | 214,451 | 646,889 |

単位:円

出所:文部科学省「平成30年度子供の学習費調査」

小学校の学校教育費・給食費は、公立の場合、月1万円弱。習い事や塾代を入れても月3万円あれば大丈夫です。一方、私立小学校になると、教育費は跳ね上がり、学習費総額で毎月約13万円かかります。

中学校時代の学習費総額

| 公立中学校 | 私立中学校 | |

|---|---|---|

| 学習費総額 | 488,397 | 1,406,433 |

| うち学校関係費用 | 181,906 | 1,075,169 |

| うち学校外活動費 | 306,491 | 331,264 |

単位:円

出所:文部科学省「平成30年度子供の学習費調査」

中学校時代の教育費は、公立で月4万円、私立では月12万円かかります。

公立中学校でも、塾の費用が増えたりして、学校外費用が膨らみます。しかし、これは私立中学校に行ったとしても、統計を見てみると、高校受験を控えた公立中学校とほぼ同額の学校外費用が掛かっています。

高校時代の学習費総額

| 公立高校 | 私立高校 | |

|---|---|---|

| 学習費総額 | 457,380 | 969,911 |

| うち学校教育費 | 280,487 | 719,051 |

| うち学校外活動費 | 176,893 | 250,860 |

単位:円

出所:文部科学省「平成30年度子供の学習費調査」

高校生になると、授業料の無償化があったり、大学進学をしない人もいたりすることから、平均の教育費は中学校よりも減ります。公立高校に進学した場合は、学校外費用も含めて月約4万円となっています。

一方の私立高校も。小学校や中学校より安くなり、教育費は毎月約8万円です。義務教育時代は3〜4倍と大きかった公立と私立の差が、高校になると少し小さくなります。ただ、それでも2倍以上あるので、経済状況も考えて、公立がいいか、私立がいいか考えましょう。

大学で必要な教育資金

| 国公立大学 | 私立大学(文系) | 私立大学(理系) | |

|---|---|---|---|

| 入学費用 | 67.2 | 81.8 | 88.8 |

| 1年間の在学費用 | 103.5 | 152.0 | 183.2 |

単位:万円

出所:日本政策金融公庫「教育費負担の実態調査結果」(令和3年度)

教育費のピークは大学です。大学の学費は金額が大きく、毎月の家計の中でのやりくりは難しいため、子どもが小さい頃から時間をかけて準備していく必要があります。

教育資金の貯め方は?

上記のように、子どもの教育資金はかなりの額が必要になります。それでも、パパママとしてはなんとかして子どもの希望する進路のために資金を用意してあげたいものです。そこでここからは、教育資金の貯め方をいくつか紹介したいと思います。

家計の節約で教育資金を捻出する

日々のちょっとした無駄は、見逃していると大きな無駄遣いとなっていることもあります。少し家計を見直すだけでも、教育資金の足しになるかもしれません。

しかし、食べ盛りの子どものためにも、食費などの変動費の節約は難しいものです。そんな方には、固定費の見直しをおすすめします。

光熱費の見直し

2016年4月から電力自由化・ガス自由化が始まり、誰でも電力会社やガス会社を自由に選択できるようになりました。

そこで考えたいのが、「電力会社はこのままでいいの?」「もっと他にいいプランはないの?」というところですね。各家庭の電気使用状況を考えて、自分に合ったプランを選ぶことで、光熱費を節約していきましょう。

例えば、関西エリアの方であれば、「大阪ガスのファミリー応援プラン![]() 」を利用することで、電気代を節約できたりします。

」を利用することで、電気代を節約できたりします。

このプランは、電気をたくさん使う家族にお得な電気料金メニューになっています。赤ちゃんや子どもがいる家族であれば、普段から電気を結構使うので、お得になる確率が高いかと思いますよ。

スマホを格安プランに変更する

ドコモ、au、ソフトバンクといった大手キャリアの標準的プランを夫婦二人で使っているという方は月額結構な金額の通信費を払っているかと思います。そんな方は通信費についても簡単に削減できるかと思いますよ。

例えば、auから出ているオンライン専用プラン「povo」では、基本料は0円、あとは必要に応じてトッピング。わたしは、データ追加3GB(30日間)をトッピングで、問題なく使えています。あと、携帯電話利用が多い月は、5分以内通話かけ放題550円/月の通話トッピングもしています。

こんな感じでわたしたち夫婦2人はpovoを利用していて、月の携帯電話料金は2人合計で約3000円ぐらいです。携帯キャリアの標準プランと比べて5000円ぐらいは安いかと思います。

povoはオンライン専用プランで格安プランになっていますが、通信はau回線なので、通信品質もOKです。一般的なスマホユーザーならpovoで十分かと思いますよ。

自動車も持たない選択も

わたしたち夫婦は、自動車を持たない選択をしています。自動車を所有すると、自動車の購入、自動車税、駐車場代、ガゾリン代、自動車保険といった感じで、自動車関係で月々結構な固定費になるかと思います。

都市部に住んでいる方なら、電車、地下鉄、バスなどの交通手段も発達しているので、自動車がなくても生活できるのではないでしょうか。

わたしたち夫婦の交通費は、電車、そして駅からバスを利用しても1ヶ月1万円を超えることはないです。マンションの駐車場代よりも安いです。

固定費がかなり掛かって、とても教育費を考える状況にないという方は、今の生活で自動車は必要なのか考えてみるのもいいかと思います。

自動車代と教育費で比べたら、わたしたちなら子どもの教育の方が大事なので、自動車はいいかなと思います。

児童手当を教育資金にまわす

児童手当を全額貯めれば、子供が中学校を卒業するまでに約200万円貯められます。お金が入ってくるとついつい生活費に回したくなるという方は、このお金は子供の教育資金として専用口座に入れておくのも手ですね。

なお、児童手当は手続きした翌月分からしかもらえないので、赤ちゃん誕生後は早めに申請するようにしましょう。

投資でお金を運用して教育資金を作る

固定費の削減など家計の節約や児童手当を貯めることで、教育資金を確保できたらいいのですが厳しそう。貯金だけでは目標額に届かないという方も結構いるのではないでしょうか。

そんな際に考えたいのが投資です。日本では投資やリスクについて必要以上に避ける傾向がありますが、富裕層などお金持ちになった人は、ほとんどと言っていいほど、投資で資産を増やしています。投資をしてお金にも働いてもらうこともを考えてみてはいかがでしょうか。

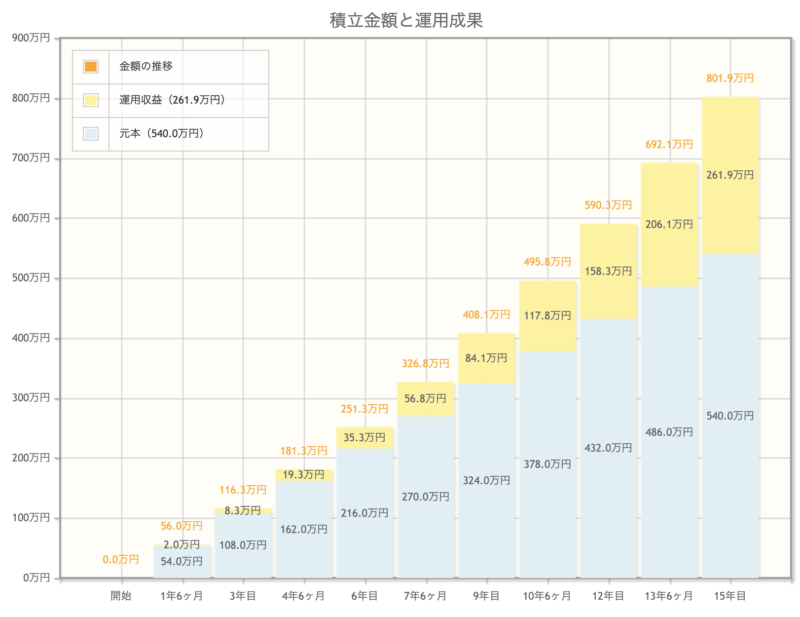

投資シュミレーション

児童手当で1万円や1.5万円貰えます。あと、学費保険に入った場合、月に1〜1.5万円ぐらい保険料が掛かると思いますが、そのお金を投資に回してみる。こうようにして、月に3万円を投資に回します。

例えばS&P500の投資で考えてみる

投資先は、例えばアメリカの代表的なインデックス「S&P500」。S&P500の平均利回りは年5〜9%。これはここ20年、30年で見たときの年平均利回りになります。

S&P500で月3万円を15年、平均利回り5%で運用したと仮定すると以下のようになります。

そうすると、元本540万円で、運用益261.9万円。資産は801.9万円になります。これなら、高校入学から大学卒業まで教育資金の大半を準備できそうですね。

もちろん、投資なのでリスクはありますし、このシュミレーション通りうまくいく保証は一切ありません。どの手段を取ってもリスクは存在します。たとえ貯金で賄うと言っても、インフレになって、お金を価値が下がれば、貯金はあまりいい手段とは言えません。学資保険と言っても、会社が倒産するリスクや元本割れリスクがあります。

自分はどのリスクを取るか、安全資産とリスクのバランス、貯金と投資のバランスなどを考えて、うまくお金を運用できたらいいのではないでしょうか。

学資保険に入る

あともちろん、教育資金の代表的な貯め方として、学資保険というものあります。

自分で投資などして運用する自信がない、自分はお金のことを考えるのは得意ではないので、保険で解決したいという方は、学資保険という選択肢ありかもしれませんね。

学資保険では、子どもが契約時に設定した年齢になったとき、祝い金や満期保険金を受け取ることができます。これを教育資金に充てることが可能です。

また、両親など契約者に万が一のことがあった場合、以降は保険料の払い込みが免除となりますが、祝い金や満期保険金は受け取れます。これが学資保険の最大のメリットでしょう。

ただし、学資保険は貯蓄型の保険であるため、途中解約すると受け取れるお金が払い込んだ保険料を下回る可能性があることがデメリットです。

また、加入時に決めた金額を期間内に払い続けるという特性上、物価変動に対応できないというデメリットがあるので注意が必要です。

学資保険を考えている場合は、保険会社や保険内容について詳しく調べておくと安心できるかと思います。

さいごに

子どもをどのように育てるのかによって教育費も変わってきます。まずはパパママが子どもの教育についてどのように考えているのか。そして、教育のための資金はどのようにして準備していくか、話し合ってみてはいかがでしょうか。

子どもの教育資金は、人生の3大支出(教育費・住宅費・老後資金)に数えられるほど、トータルでの支出額が大きな金額になります。子どもが小さい頃から計画的に準備をして、子どもの希望する進路を叶えてあげたいものですね。