子育て世代の資産運用や教育資金の準備等に個人向け国債はおすすめしない

1000万円以上とも言われる子どもの教育資金。どのように準備しますか?

銀行に預金としているだけではお金が増えないので、銀行の利率よりいい商品として、個人向け国債を検討しているという方もいるのではないでしょうか?

そこでここでは、子育て世代の資産運用や教育資金の準備等に個人向け国債どうなのか見ていきたい思います。

「個人向け国債」について

「個人向け国債」とは、国が発行する個人の方を対象とした債券のことです。

例えば私たちがクルマやマイホームを購入するときたいていは、金融機関にお金を借りてローンを組み、返済する際には元本と利子を支払います。個人向け国債を購入するのは、いわばその逆バージョン。私たちが国にお金を貸して国から利息を受け取ることになります。

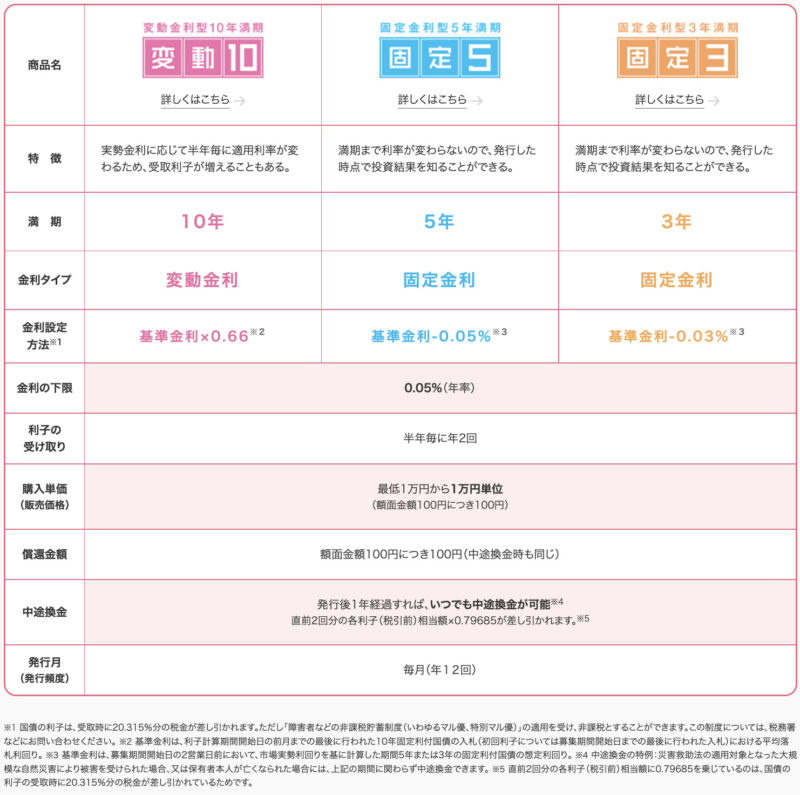

個人向け国債の商品について

個人向け国債は銀行や証券会社で、1万円から自分で金額を決めて購入できます。ネットから申し込むことも可能です。

現在、「固定3年」「固定5年」「変動10年」の3種類が発行されています。

情報元: 個人向け国債商品概要(財務省)

たとえば、「固定3年」であれば、3年後が満期となり、お金は3年後に戻ってきます。その間、半年ごとに利払いがあり、購入額に応じて利息を受け取れます。

利率(金利)は時期によって変わりますが、「固定3年」「固定5年」は購入時の金利が固定で変わりません。

利率(金利)は、最低でも年0.05%(税引前)の金利が保証されています。個人向け国債には、変動金利型(10年)と固定金利型(5年・3年)がありますが、この最低金利0.05%は固定金利型だけでなく、変動金利型でも保証されています。

日本国債の現状について

それでは、日本の国債は今どのような状況なのか?あなたが国にお金を貸しても大丈夫なのか?リスクに見合ったリターンが得られるかを見ていきましょう。

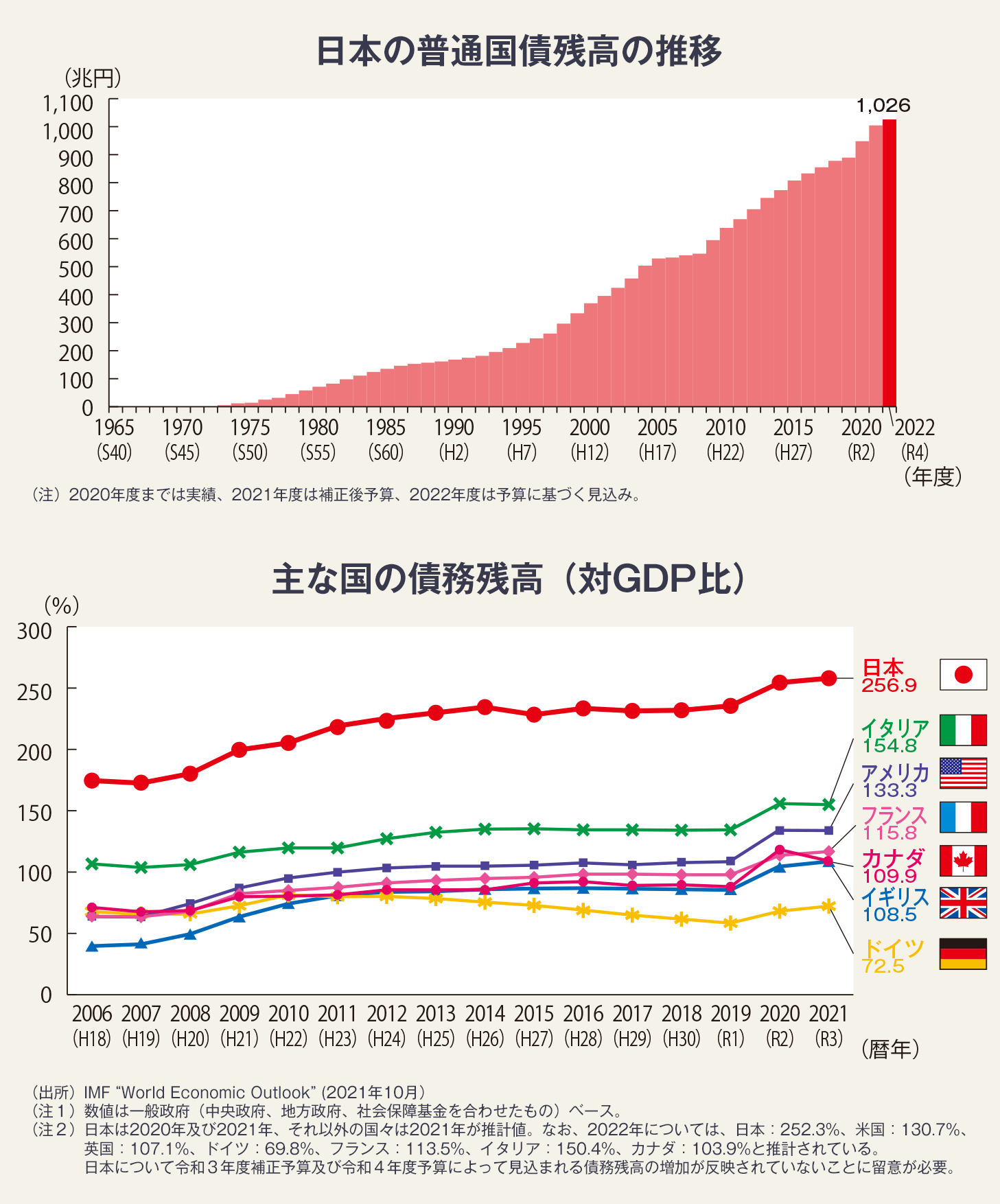

日本の国債残高は?

まずは、今日本の国債残高はいくらあるのか確認する必要がありますね。ポイントをまとめると以下のような感じになります。

- 普通国債残高は、累増の一途をたどり、2022年度末には1,026兆円に上ると見込まれています。

- また、財政の持続可能性を見る上では、税収を生み出す元となる国の経済規模(GDP)に対して、総額でどのぐらいの借金をしているかが重要です。日本の債務残高はGDPの2倍を超えており、主要先進国の中で最も高い水準にあります。

このように日本の借金は年々増加しています。これは、国の収入(税収)に比べて、支出が超過しているからになります。この傾向は今に始まったことではなく、ずっとこの傾向が続いています。さらに、最近では新型コロナの影響等で、国は経済対策をしたりして、今まで以上に国の財政は悪化しています。

日本銀行が国債を無制限買い取り

このような状況下、日本銀行(日銀)は、長期金利の上限を0.25%程度と定め、指定した利回りで国債を無制限に買い取る「指し値オペ(公開市場操作)」などを通じて金利の上昇を抑制してます。

ちなみに、2022年6月で見てみると、国債購入額16兆円超となり、月間で過去最高を更新。海外発の金利上昇圧力を受け、長期金利を抑え込むために国債購入が急増しています。

日本銀行(日銀)は、日本銀行券(日本円)を発行することができるので、言ってみればいくらでも国債を購入することが可能かもしれませんが、これはあまり正常な状態とは言えないかと思います。これは一種のドラッグみたいのではないでしょうか。

このような状況が続くと、日本円や日本国債に対する信用が低下し、最悪は日本国債の暴落もいつか来るかもしれません。日本国民としてはそんなことが起こらないことを願いますが…。

子育て世代の資産運用、教育資金の準備に個人向け国債はおすすめしない

このように日本の財政はかなりの悪い状態に見えます。国(中央政府)の借金である国債の発行残高は約1000兆円、地方政府の借金である地方債の発行残高は約200兆円、国と地方を合わせるとその総額は約1200兆円に達します。これは国民1人あたり約1000万円の借金を抱えていることになります。この国の借金はいつか返さないといけません。

日本に国力があれば問題ないのですが、現状日本の経済成長率はほぼゼロに近い状態で、高齢化が進み、人口も減少に転じている状況です。こうなると税収が増えるのはあまり望めず、一方で社会保障などの支出が増えるので、日本の財政はさらに悪い方向、国債に頼るしかない状況になります。

このような日本の財政状況を見てみると、国が発行している債券とはいえ、低い利率の国債を買うのは、あまり得策のようには見えません。投資リスクに対して、リターンが低すぎですね。

これであれば、他のもっとフェアな投資対象を探した方がいいのではないでしょうか。

銀行や証券会社などの金融機関では、国債をすすめることもあるかもしれませんが、それは金融機関が販売手数料としてお金が入ってくるからであって、あなたが得をしようが損をしようがあとは、自己責任ということになります。

投資をする際には、人任せにせず、自分で投資商品について正しく理解した上で、それでもって自分にとって利益があるものを買うようにしてくださいね。