児童手当の使い道は教育資金?子どもの習い事?それとも?

児童手当(子ども手当)の使い道はどうしていますか?生活費に充てるという方もいれば、子どもの習い事や教育資金など、子どものために使うという方など、使い道は人それぞれ。

ただ、せっかく頂いた児童手当なので、できる限り価値のある使い方をしたいもの。そこでここでは、児童手当の使い道であったり、賢く運用する方法について紹介します。

児童手当を申請された方、受給が始まった方、また、使い道を考えている方の参考になれば幸いです。

児童手当は総額約200万円

児童手当とは、子どもが生まれたことで、掛かってくる育児費や生活費を支援するために、児童が中学卒業(15歳の誕生日後、最初の年度末)まで毎月受け取ることができる金銭手当てです。

支給額は、3歳未満で一律15,000円、3歳以上小学校修了前で10,000円(第3子以降は15,000円)、中学生は一律10,000円となっています。受け取りは、2月(前年10〜1月分)、6月(2〜5月分)、10月(6〜9月分)の年3回です。

出産して子どもが生まれた場合、支給の対象となるのは申請した翌月分からです。子どもが生まれた月によって総支給額が異なりますが、子ども1人あたりの総額として、約200万円が支給されます。

児童手当の使い道はどうしてる

それでは、実際に児童手当の使い道について見ていきたいと思います。

生活費に充てる

子どもが生まれると、夫婦二人の時以上にお金が掛かります。子どもの服だったり、ベッドだったり、椅子だったり、子どもが一人増えるだけで、いろいろと出費がかさみます。

さらに子どもの成長は早いので、その時期に合わせたものが随時必要となってきます。そうなると家計が厳しくなり、安定した暮らしができなかったりすることも。

児童手当は、子どもが充実し、安定した暮らしをするために支給される手当でもあるので、生活費の補助として使用するのも使い道の一つです。

子どもの教育資金に充てる

子どもの教育資金は、人生の3大支出(教育費・住宅費・老後資金)に数えられるほど、トータルでの支出額が大きな金額になります。

一人当たりの教育費は、少なくとも1000万円、私立中心となると2000万円を超えてくることも。これだけ大きな金額を準備するとなると長期的なプランで計画的にお金を貯めていく必要がありますね。

児童手当を教育資金の一部として残しておくという方も結構いるのではないでしょうか。パパママは、教育資金をちゃんと準備して、子どもが希望が叶えられるようにしてあげたいですね。

子どもの習い事に充てる

こちらも子どもの教育に関連するところですが、こちらは、今の子どもの成長にお金を使う感じですね。

子どもがいろいろなことに興味を持ち始め、「やってみたい」「挑戦してみたい」と言われたら、させてあげたくなるのが親心です。ですが、習い事での月謝代はそう安くはなく、毎月の生活費を圧迫してしまいます。

そんな際、児童手当を習い事に充てて、やりたいことに挑戦させ、子どもに新たな楽しみを見つけさせてあげてもいいでしょう。

児童手当の貯め方・増やし方について

児童手当は、子どもの将来のために、教育資金などのために、お金を残しておきたいと考えている方も結構いるかと思います。そこでここでは、児童手当の貯め方・増やし方について見ていきたいと思います。

貯金する

まずはシンプルに貯金する。児童手当のお金は、定期貯金の口座に入れて、手をつけないようにする。定期貯金であれば、普通預金より引き出しにくいので、児童手当をちゃんと残せそうですね。ただ、貯金となると、今の超低金利時代、利率は望めないです。元本割れするという心配はないですが、お金が増えるということも望めないです。

あと、インフレになってお金の価値が低下した場合、ほとんど金利がつかない貯金という方法では、実質的な価値が低下することもあるので、その辺がデメリットでもあります。

投資する

せっかく入ってくる児童手当、銀行に預金として寝かせておくだけではもったいない。お金を運用(投資)して、もっと有効的にお金を活かしたい。そんなアクティブな方も中にはいるのではないでしょうか。

例えばS&P500の投資で考えてみる

投資先は、例えばアメリカの代表的なインデックス「S&P500」。S&P500の平均利回りは年5〜9%。これはここ20年、30年で見たときの年平均利回りになります。

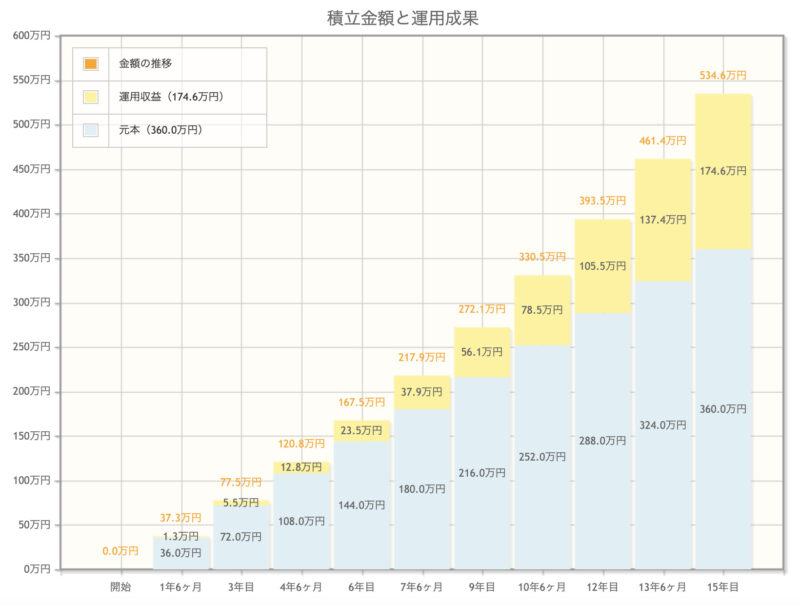

このS&P500に、児童手当分に5000円〜1万円をプラスして、月2万円を15年、平均利回り5%で運用したと仮定すると以下のようになります。

そうすると、元本360万円で、運用益174.6万円。資産は534,5万円になります。これなら、高校入学から大学卒業まで教育資金をある程度準備できそうですね。

もちろん、投資なのでリスクはありますし、このシュミレーション通りうまくいく保証は一切ありません。売り買いのタイミングもいざ投資をしてみると簡単ではないので、万人の方におすすめとは言えませんが、自分で考えて、決断できる人、その決断に責任をちゃんと持てる人であれば、投資はおすすめの方法です。

学資保険に入れる

投資と言っても、経済について詳しくないし、決算書も読めない、マネーリテラシーが高くないので厳しいという方は、学資保険という手もありますね。

学資保険では、子どもが契約時に設定した年齢になったとき、祝い金や満期保険金を受け取ることができます。これを教育資金に充てることが可能です。

また、両親など契約者に万が一のことがあった場合、以降は保険料の払い込みが免除となりますが、祝い金や満期保険金は受け取れます。これが学資保険の最大のメリットでしょう。

ただし、学資保険は貯蓄型の保険であるため、途中解約すると受け取れるお金が払い込んだ保険料を下回る可能性があることがデメリットです。

また、加入時に決めた金額を期間内に払い続けるという特性上、物価変動に対応できないというデメリットがあるので注意が必要です。

学資保険を考えている場合は、保険会社や保険内容について詳しく調べておくと安心できるかと思います。

児童手当は価値のある使い方をしよう

せっかくの貴重なお金なので、大事に活かしたいものですね。できれば、児童手当という名前でもあるので、子どもの教育費や習い事など、子どもの将来だったり、子どもの成長のためにお金を使いたいですね。

日々の消費行動では、一時的な満足感しか得られないかもしれませんが、子どものために使うお金は違います。きっと将来何らかの形でリターンが返ってくるかと思います。子育てでも、お金の扱いでも、長期的な目線で物事を考えていくことが大事ですね。