専業主婦から卒業して働きたい!子育てママの働き方について考える【育児と仕事の両立】

出産を機に退職して今は専業主婦。子どもが生まれれて、家族の出費は増える一方で、収入はママが働いていないので減少。そんな感じで、「家計が苦しい」「旦那の給料だけで生活できない」という方も結構いるのではないでしょうか。

もしくは、今は子どもが小さく、まだ教育費なども掛かってこないので、現状は生活できているけど、今後マイホームを購入予定だったり、教育資金を貯めたり、老後資金も考えると、お金の心配は尽きない。今なら、まだまだ働けるので、共働きで家計を支えたい。などといった方もいるのではないでしょうか。

そこでここでは、「専業主婦から卒業して働きたい」と考えている方に向けて、子育てママの働き方をテーマに見ていきたいと思います。

ママが働くのは今や当たり前に

4人に3人が「働く母」

厚生労働省の2021年国民生活基礎調査によると、18歳未満の子どもがいる世帯で、母親が仕事をしている世帯が占める割合は75.9%。実に4人のうち3人が共働き世帯となっています。

児童のいる世帯における母の仕事状況の内訳は以下の通りで、非正規で働く母の割合が最も多くなっています。最近では正規雇用で働く人が増加傾向となっています。

| 正規雇用 | 非正規雇用 | その他※ | 専業主婦 |

|---|---|---|---|

| 29.6% | 37.3% | 8.9% | 24.1% |

※その他…会社・団体等の役員、自営業、内職、家族従業者、呼称不明の勤め先を含む

仕事復帰を望むママが急増

2000年以降、民間で働く人たちの平均給与は以前と比べて大きく下がり、それとともに妻が専業主婦の世帯は激減、共働きの世帯が急増しています。

このように、最近では、結婚後も夫婦で家計を支えるのが当たり前という時代になってきています。

子育てママの働き方について

厚生労働省の国民生活基礎調査から、母の仕事の状況について見てみると、「正規の職員・従業員」の就業率は、概ね上昇傾向。特に育休が取れる0〜1歳ぐらいまでは高くなっています。その後は少しずつ減少しています。

正規の職員・従業員の割合は、子どもが0〜2歳の時がピークで、その後は非正規の職員・従業員の伸びに支えられています。

非正規の職員・従業員の率が高いのは、「育児と仕事を両立させたい」という考えから、時間の融通を付けやすい働き方を選択しているかと思います。

ママが働くためには、子どもが大きくなってきてもまだ、家族の理解と理解が必要ですね。

- 働く条件、目的を明確にする

- 働き損にならないように、社会保険と税金の基礎知識を得る

- 夫や家族の協力、理解を得る

- 稼いだお金の一部は貯蓄にまわす(教育資金など)

雇用形態別のメリット・デメリットについて

正社員

収入や福利厚生などの面で優れている

非正規雇用者に比べて雇用が安定し、収入や福利厚生の面で優遇されています。一般には、勤続年数を重ねるにつれて賃金が上がっていきますが、最近では成果主義が導入されたり、早期退職が推進されるなど。、雇用形態や働き方も多様化しています。

| メリット | デメリット |

|---|---|

|

|

派遣社員

派遣会社に登録し、希望に合った企業で働く

派遣会社と雇用契約を結び、給与支払いやあ社会保険の手続きなどは派遣会社によって行われます。

| メリット | デメリット |

|---|---|

|

|

パートタイム

短時間の勤務が可能だが賃金は低め

勤務時間が短く、フルタイムで働くのが難しい人に適しています。賃金は低めですが、労働時間や期間が所定の条件を満たせば、正社員と同様の社会保険や雇用保険に入ることもできます。ただし、人員削減が行われる場合は対象になりやすいことも。

自営型テレワーク・自営業

時間の融通は利くが、自己管理が難しい

自営型テレワークとは、企業と雇用関係を持たずパソコン等を利用して自宅で仕事を行う働き方。自営業と同じ個人事業主となります。

時間の融通が利き、自分のペースで仕事を進めることができますが、仕事が過密になってくると家族にしわ寄せがいくことも。安定的に仕事を確保することが難しいこともある。

働き損にならないためにも考えておきたい税金や社会保険のこと

参照: 手取りがダウンするボーダーライン(国民健康保険と国民年金に加入の場合)|バイトル

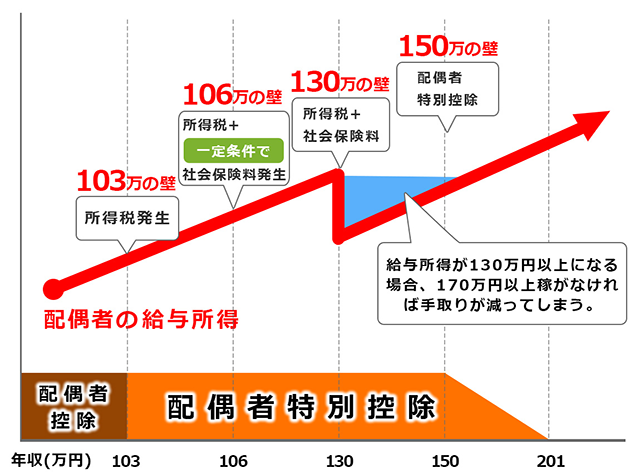

扶養に関係する年収の壁は複数ある

100万円の壁:妻にも住民税がかかりだす

「年収100万円の壁」とは、「住民税」が発生するか否かの節目の年収を指します。「住民税」は、一定以上の収入がある人に対して課せられる税金で、自治体ごとに多少異なりますが、原則的には「年収93万~100万円を超えた人」が、課税対象となります。

103万円の壁:妻に所得税がかかりだし、夫の勤務先の配偶者手当がなくなる

「年収103万円の壁」とは、アルバイトやパートで働く人が、年収103万円を超えると税金が増えるというボーダーラインのことです。103万円を超えると、超えた額に対して自分で所得税を納めるようになります。あと、夫の勤務先の配偶者控除を受けれなくなります。

106万円の壁:大企業で働く妻に社会保険料がかかる

「106万円の壁」とは、厚生年金保険や健康保険といった社会保険への加入が必要となるボーダーラインのことです。妻が勤務する会社の規模が一定以上の場合、給与収入が106万円以上になると社会保険に入ることになります。

なお、2022年(令和4年)10月からは社会保険の適用範囲拡大されます。「106万円の壁」に関する社会保険の適用範囲についてこれまで従業員数が「501人以上」の企業が対象だったのが、「101人以上」の企業に勤務するパートタイマーにも広がります。

130万円の壁:中小企業働く妻に社会保険料がかかる

いくつかある年収の壁のうち、多くの人にとって最も影響が大きいと思われるのが、次に紹介する「年収130万円の壁」です。「年収130万円の壁」は、配偶者が世帯主の扶養対象となるか否かの分かれ目となる年収です。

配偶者の年収が130万円以下であれば、世帯主の扶養対象と見なされます。世帯主が勤務先の厚生年金・健康保険に加入している場合、扶養対象の配偶者は、自分で社会保険に加入しなくても、世帯主の社会保険の被保険者になれます。

しかし、年収が130万円(月収10万8334円)を超えて扶養から外れれば、配偶者は自分で社会保険に加入する必要が出てきます。

150万円の壁:夫は配偶者特別控除額が減額される

「150万円の壁」とは、夫などの扶養者の配偶者特別控除を満額の38万円を受けるための、妻(被扶養者)の年収上限を指します。

満額受けるには、夫の所得が900万円以下(自営の場合は収入から経費を引いた額、サラリーマンは給与収入1095万円以下)で妻の年収が150万円以下である必要があります。

それを超えると夫の所得、妻の所得が増えるにつれ、段階的に控除額が減っていく仕組みとなり、夫の所得の上限は1000万円(給与収入1195万円)以下、妻の年収は201万円以下となります。

「扶養の範囲」のポイント

ママがパートなどで働く場合、「扶養の範囲内で」という言葉がよく使われます。このとき、考えるポイントは2つ。

1つはパパが配偶者控除・配偶者特別控除を受けられるかどうかです。2018年1月からは、ママの年収が150万円に達するまでは、配偶者控除と同じ金額(所得税では38万円)の控除が受けられるようになりました。また、配偶者特別控除の枠が広がり、年収201.6万円未満までが対象に。

もう1つは、パパの社会保険料(健康保険、介護保険、厚生年金、雇用保険の費用)を払うかどうか。ママの年収が130万円(注1)以上になると、ママ自身の費用として社会保険料を払う必要が出てきます。

(注1)従業員501人以上の大企業に勤める短時間労働者は年収106万円以上になると、勤務時間や賃金により、社会保険に加入する必要が出てきます。 ※2022年10月以降は101人以上

長期的な視点で「働き方」を考えよう

家族のライフプランを考えたとき、「マイホームが欲しい」「子どもにいい教育を受けさせたい」「老後になって困ることがないように老後資金もしっかり残しておきたい」など、ライフスタイルとお金は常にリンクしています。

現状の貯蓄額がどれだけで、今後どれだけお金が必要か。これらを勘案して、ママはどのような働き方をしていく必要がありますね。

また、お金だけでなく、社会的なつながりだったり、自分のやりがい、達成感などといった面を重要視する人にとって、仕事は不可欠な存在ではないでしょうか。

このようにわたしたちの生活にとって大事な「仕事」。家族のライフプランやマネープラン同様、働き方についても長期的な視点で考えていく必要がありますね。

専業主婦から卒業して仕事をしよう

実に4人のうち3人がワーママの時代。あなたも専業主婦から卒業して仕事を始めてみる時期に来ているのではないでしょうか。

ブランク期間が短い方が、次の仕事を見つけやすいです。今から仕事探しを始めてみてはいかがでしょうか。

リクナビNEXT|実際に転職した人の約8割が利用:最大級の転職サイトなので案件が豊富。登録すると企業や転職エージェントから直接オファーが届きます。

doda|転職サイト・人材紹介:子育てと両立しやすい求人・幅広い世代の女性の転職支援実績が豊富。非公開求人を含む求人からあなたに合った求人を紹介してくれます。